Buka Senin s.d. Kamis pukul 08.00-16.00 WIB dan Jum'at pukul 08.00-15.00 WIB

Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang selanjutnya disingkat PBB-P2 adalah Pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan. Pemungutan pajak ini didasarkan pada Peraturan Pemerintah yang diatur lebih lanjut oleh ketetapan Kepala Daerah. PBB-P2 merupakan aspek penting dalam sistem perpajakan Indonesia, memberikan kontribusi yang signifikan terhadap pendapatan Kota Tanjungpinang.

Subjek Pajak: Orang pribadi atau Badan yang memiliki, menguasai, dan/atau memanfaatkan bumi (tanah) dan/atau bangunan yang berada di wilayah Republik Indonesia wajib membayar pajak ini.

Objek Pajak: Bumi adalah permukaan Bumi yang meliputi tanah dan perairan pedalaman. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap di atas permukaan Bumi dan di bawah permukaan Bumi.

Wilayah Pemungutan: Wilayah daerah tempat Bumi dan/atau Bangunan tersebut berada, termasuk laut pedalaman dan perairan darat serta Bangunan di atasnya.

Pendaftaran dan Pendataan

Pemilik tanah dan/atau bangunan wajib mendaftarkan data Diri dan data Objek Pajak menggunakan Surat Pemberitahuan Objek Pajak (SPOP) PBB-P2. Pengisian SPOP beserta Lampirannya secara seksama akan membantu proses penilaian objek pajak menjadi akurat.

Wajib Pajak akan mendapatkan Nomor Pokok Wajib Pajak Daerah yang dihubungkan dengan nomor induk kependudukan (untuk pribadi) atau nomor induk berusaha (untuk badan usaha). BPPRD kemudian akan melakukan pendataan untuk memperoleh, melengkapi, dan menatausahakan data Objek Pajak dan Wajib Pajak, termasuk informasi geografis, untuk keperluan administrasi perpajakan Daerah.

Penilaian dan Penetapan

Dasar pengenaan PBB-P2 adalah Nilai Jual Objek Pajak (NJOP) yang dinilai secara seksama menggunakan metode harga rata-rata transaksi jual beli yang terjadi secara wajar. NJOP ditetapkan oleh Kepala Daerah setiap 3 (tiga) tahun sekali, kecuali untuk Objek Pajak yang bersifat khusus.

Saat terutang PBB-P2 ditetapkan pada waktu terjadinya kepemilikan, penguasaan, dan/atau pemanfaatan Bumi dan/atau Bangunan. Kemudian perhitungan dilakukan menurut keadaan objek tersebut pada tanggal 1 Januari.

| Luas Bumi (m2) | x | NJOP Bumi (Rp/m2) | = | Total NJOP Bumi (Rp) |

| Luas Bangunan (m2) | x | NJOP Bangunan (Rp/m2) | = | Total NJOP Bangunan (Rp) |

| = | Total NJOP (Rp) |

| Total NJOP PBB (Rp) | = | Total NJOP (Rp) | - | NJOP Tidak Kena Pajak (Rp) |

| Nilai PBB yang Terutang (Rp) | = | Persentase | x | Total NJOP PBB (Rp) |

| Nilai PBB yang Harus Dibayar (Rp) | = | Nilai PBB yang Terutang (Rp) | - | Faktor Pengurang (Rp) |

Persentase: Merupakan hasil pertimbangan yang diatur dalam Peraturan Kepala Daerah. Besarnya bervariasi mulai dari 0,1% s.d. 0,3% bergantung pada klasterisasi dan besarnya kenaikan NJOP hasil penilaian. .

Tarif pajak akan meningkat seiring dengan nilai tanah dan bangunan. Objek yang bernilai lebih tinggi akan dikenakan tarif pajak yang lebih tinggi. Pendekatan progresif ini bertujuan untuk memastikan distribusi beban pajak yang adil, di mana pemilik aset bernilai lebih tinggi memberikan kontribusi lebih besar secara proporsional terhadap pendapatan daerah.

Pemberitahuan dan Penagihan

Kepala Daerah dan BPPRD memberitahukan jumlah pajak yang harus dibayarkan kepada Wajib Pajak dengan menggunakan Surat Pemberitahuan Pajak Terutang (SPPT). Pada kasus tertentu apabila Wajib Pajak tidak pernah melakukan pendaftaran, maka BPPRD akan menerbitkan Surat Ketetapan Pajak Daerah (SKPD) beserta dokumen pendukung lainnya, dengan perhitungan berdasarkan data yang dimiliki oleh Pemerintah Daerah.

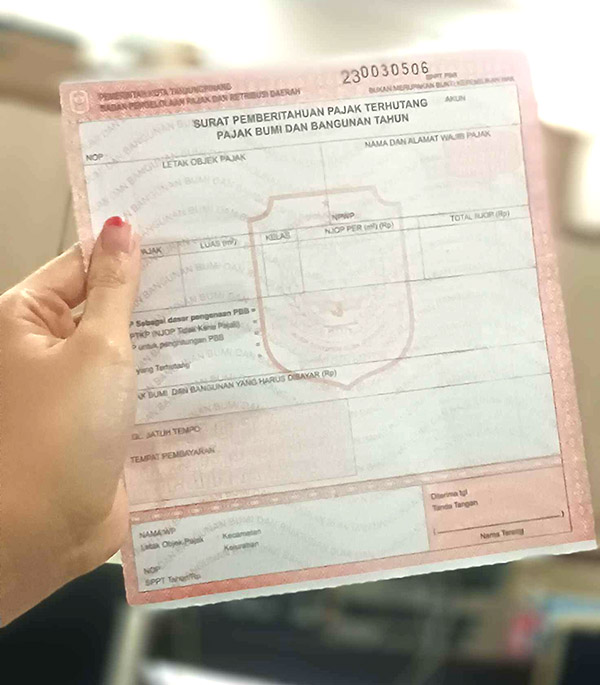

Surat Pemberitahuan Pajak Terutang (SPPT)

Pastikan Anda membaca informasi tentang objek pajak Anda, termasuk nomor objek pajak, luas tanah, bangunan, nilai pajak, dan metode pembayaran. Informasi ini tertera dengan jelas pada Surat Pemberitahuan Pajak Terutang (SPPT) PBB.

Pembayaran dan Penyetoran

Wajib Pajak melakukan pembayaran dan penyetoran PBB-P2 yang terutang dengan menggunakan Surat Setoran Pajak Daerah (SSPD). Pembayaran atau penyetoran sebagaimana dimaksud dilakukan melalui sistem pembayaran berbasis elektronik atau dapat dilakukan melalui Bank yang ditunjuk.

Jangka waktu pembayaran dan penyetoran Pajak terutang adalah paling lama 6 (enam) bulan sejak tanggal pengiriman SPPT, dan paling lama 1 (satu) bulan sejak tanggal pengiriman SKPD.

Apabila Wajib Pajak tidak membayar atau menyetor tepat pada waktunya, maka akan dikenai sanksi administratif berupa bunga sebesar 1% (satu persen) per bulan dari Pajak terutang yang tidak atau kurang dibayar atau disetor, dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, untuk jangka waktu paling lama 24 (dua puluh empat) bulan serta bagian dari bulan dihitung penuh 1 (satu) bulan, yang ditagih dengan menggunakan Surat Tagihan Pajak Daerah (STPD).

Aset yang Tidak Dikenakan Pajak

PBB tidak diberlakukan pada tanah dan/atau bangunan yang digunakan semata-mata untuk kepentingan umum, yaitu:

- Yang tidak dimaksudkan untuk memperoleh keuntungan dalam hal peribadahan, sosial, kesehatan, pendidikan, dan kebudayaan nasional;

- Yang digunakan untuk tanah pekuburan, peninggalan purbakala atau sejenisnya;

- Yang merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan desa, dan tanah negara yang tidak terbebani hak;

- Yang digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik;

- Yang digunakan oleh badan atau perwakilan organisasi internasional atas ketentuan Menteri Keuangan.

Penutup

Pajak Bumi dan Bangunan merupakan sumber pendapatan vital daerah, memainkan peran sentral dalam meningkatkan pembangunan sosial-ekonomi Kota Tanjungpinang. PBB-P2 memberikan pemerintah daerah otonomi keuangan, memungkinkan mereka mengatasi kebutuhan dan prioritas spesifik, membiayai pengembangan infrastruktur dan peningkatan pelayanan masyarakat di berbagai bidang.

Dalam beberapa tahun terakhir, Indonesia telah mengalami reformasi signifikan dalam sistem perpajakannya, termasuk perubahan dalam regulasi PBB. Reformasi ini bertujuan untuk menyederhanakan proses, meningkatkan transparansi, dan meningkatkan efisiensi pengumpulan pajak.

Mari tunaikan kewajiban pajak! Kita dukung pemerintah daerah dalam upaya penyediaan layanan umum dan mendorong pembangunan ekonomi berkelanjutan.